İnsanlar

həyatdakı ehtiyaclarını qarşılamaq üçün müəyyən yaşdan sonra hər hansı bir işdə

işləməyə başlayır. Təbii ki, gördüyü işi müəyyən maaş qarşılığında edir. O

insanın maaşı isə, onun işindəki iş məhsuldarlığından asılıdır. İş məsuldarlığı,

bir çox faktorla yanaşı həm də insanın yaşından asılıdır. Bir insanın yaşı onun

iş məhsuldarlığına, dolayısı ilə onun aldığı maaşa necə təsir edir? Nəzəriyəyə

görə, yaşla iş məhsuldarlığı arasında artan şəkildə bir əlaqə vardır. Yəni bir

insanın yaşı artdıqca onun iş məhsuldarlığı da artmış olur. Bu artıma səbəb,

illər keçdikcə insanın işində qazandığı təcrübədir.

Bu söylənilənlərin

parktik cəhətdən doğruluğunu yoxlamaq üçün təkdəyişənli ekonometrik model

istifadə edilir. Modeldə istifadə ediləcək datalar, tam işgünü çalışmaq şərti

ilə daimi işlə təmin olunmuş 25-34 yaşları arasındakı insanlar arasında

keçirilmiş anket soğrusunun nəticələrinə əsaslanır. Bu datalar hər il ABŞ-da

“Labor of Bureau Statistics” tərəfindən təxminən 65.000 ailə arasında aparılmış anket

sorğusundan təsadüfi seçmə metodu ilə seçilmiş 7986 müşahidə dəyərindən ibarətdir.

Sözü gedən ekonmetrik modelin ümumi şəkli və istifadə edilən dəyişənlərə aid paylanma qrafiki aşağıdakı kimidir.

Burada

OSQ dəyişəni asılı dəyişən olub ortalama saatlıq qazancı, YASH dəyişəni isə sərbəst

dəyişən olmaqla anket soğrusunda iştirak edən insanların yaşlarını göstərməkdədir.

β1 və β2 müvafiq olaraq kəsişmə və meyl əmsalını, ui

isə xəta terminini ifadə edir. i indeksi isə, insanların anketdəki nömrəsini

göstərir. Qrafikdən göründüyü kimi, anket sorğusunda iştirak edənlər arasında eyni yaşda olan insanların ortalama saatlıq qazancları fərqlidir. Ən yüksək ortalama saatlıq qazanca sahib şəxsin yaşı 31, ortalama saatlıq qazancı isə 61 dollardır. Bu deyilənləri hər iki dəyişənə aid olan təsviri statistik göstəricilərdən də görmək olar.

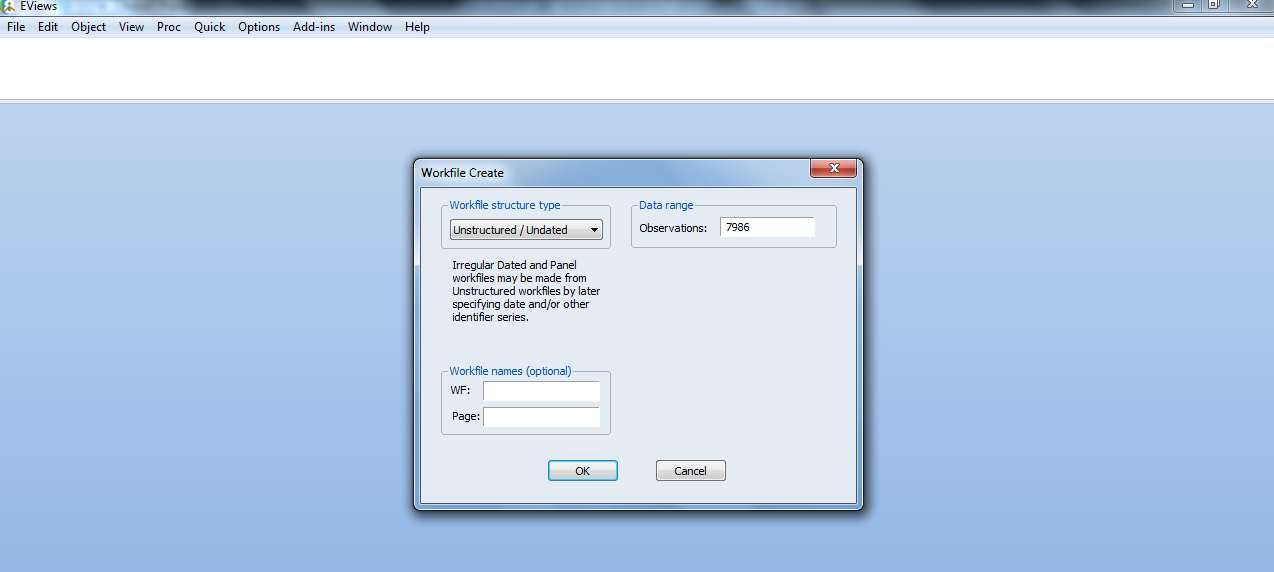

Modeli Eviews programında təxmin

etmək üçün ilk öncə dataların proqrama girilməsi zəruridir. Eviews programı açıldıqda

ilk öncə, iş faylı açılır(workfile). Daha sonra üzərində çalışacağımız datanın tipi və

müşahidə sayı girilir. Bu addımlardan sonra isə datalar ya əllə, ya da hər

hansı

bir excel faylından Eviews programına çağrılır. Yuxarıda göstərilən mərhələlər

aşağıdakı pəncərələrdə praktik olaraq göstərilmişdir.

Bu addımlardan

sonra sıra modelin təxmin edilməsindədir. Modelin necə təxmin ediləcəyi

menyular vasitəsi ilə aşağıda göstərilmişdir.

Ən kiçik kvadratlar metoduna görə təxmin

edilmiş modelimiz aşağıdakı şəkildə yazıla bilər.

OSQ = 3.32418408995 +

0.451931318807*YASH

Modelin nəticələrinə görə, YASH(yaş) bir vahid artdığı zaman OSQ(ortalama saatlıq qazanc) 0.452 vahid (45.2 sent) artır.

Ekonometrik modellərdə modelin inamlı bir model olması üçün, təxmin edilən modelin iki testdən keçməsi lazmıdır. Bunlardan biri praktik olaraq əldə edilmiş nəticələrin nəzəri məlumatlarla eynilik təşkil etməsi, digəri isə, təxmin edilmiş əmsalların statistik baxımdan inamlı olmasıdır.

Təxmin edilmiş modelin nəticələrinə görə, yaş ilə maaş(ortalama saatlıq qazanc) arasında müsbət yönlü bir əlaqə vardır. Əldə edilən bu praktik nəticə nəzəri olaraq verilən bilgi ilə üst-üstə düşür.

Modeldən əldə edilən əmsalların statistik testləri isə, müvafiq əmsallara aid t statistikası və porb dəyərinə (ehtimal dəyəri) əsaslanır.

Hipotez testi

Statistik hipotez testinin başlanğıc nöqtəsi sıfır hipotezi adlandırılır. Bu hipotez test ediləcək hipotezin müəyyənləşdirilməsinə əsaslanır. Hipotez testi, sıfır hipotezini alternatif hipotez olaraq adlandırılan ikinci bir hipotezlə qarşılaşdırmaq üçün datalardan istifadə etmək zərurətini ortaya çıxarır. Sıfır hipotezi etibarlı olmadığı halda alternatif hipotez qəbul edilir.

t statistikası

Bu düsturla əldə edilən t statistika dəyəri hesablanış dəyər adlandırılır. Bu dəyər t statistikasına ait cədvəldən əldə edilən kritik dəyərlə qarşılaşdırılır. Əgər t statistikasının hesablanmış dəyəri, cədvəldən əldə edilən dəyərdən böyük olarsa sıfır hipotezi rədd edilir.

Modelimizlə əlaqəli hipotezlər

H0:=Yaş

artımının maaş(ortalama saatlıq qazanc) üstündə bir təsiri yoxdur

H1:=Yaş

artımının maaş(ortalama saatlıq qazanc) üstündə bir təsiri vardır

Bu hipotezlər riyazi olaraq hipotezlərə müvafiq β2=0 və β2≠0 şəklində göstərilə bilər. β2=0 olması Yaş dəyişəninin maaş üzərində bir təsirə sahip olmadığını göstərir. Yuxarıda söylənənlərdən istifadə edərək hipotezlərimizdən hansının etibarlı olduğunu test edək.

t cədvəl dəyəri isə R. A. Fisher tərəfindən hazırlanan aşağıdakı cədvəldən tapılır. Bu dəyər sərbəstlik dərəcəsi(səbəstlik dərəcəsi= müşahidə sayı-təxmin edilən parametr sayı) və əhəmiyyətlilik səviyyəsinə (significance level) görə müəyyən edilir. t statistika cədvəli aşağıda verilmişdir.

Bu cədvəldən istifadə qaydası isə belədir.İlk sütunda göstərilən sərbəstlik dərəcəsi sayı ilə əvvəlcədən müəyyən edilmiş əhəmiyyətlilik dərəcəsinin kəsişdiyi nöqtədəki dəyər bizim t kritik dəyərimiz olacaqdır. Bizim modeldə müşahidə sayı 7986, təxmin edilən əmsal sayı 2 olduğundan sərbəstlik dərəcəsi 7984' ə bərabərdir. 95%-lik əhəmiyyətlilik dərəcəsi və 7984 sərbəstlik dərəcəsində t statistikasının kritik dəyəri 1.645'ə bərabərdir. İndi isə hesablanmış t statistikası və t kritik dəyərlərini qarşılaşdırmaqla hipotez testlərindən hansının etibarlı hansının etibarsız olduğuna qərar verəcəyik.

t(hes)=13.48>t(kritik)=1.645 olduğundan sıfır hipotezi rədd edilə bilər. Yəni, yaş dəyişəninin maaş üzərində təsirinin olmadığını göstərən sıfır hipotezi rədd edilir.

Əmsalların statistik bağımdan əhəmiyyətli olub olmamasını test etməyin digər bir yolu, əmsallara aid porb (ehtimal) dəhərlərini diqqətə almaqdır. 95%-lik əhəmiyyətlilik dərəcəsi vəya 5%-lik xəta payı ilə əmsalları test edək. Əgər əmsallara aid prob dəyəri 0.05-dən böyük olarasa, sıfır hipotezi qəbul edilir. Əks təqdirdə isə, sıfır hipotezi rədd edilir. β2 əmsalına aid porb dəyəri 0.0000'a bərabərdir. Prob dəyəri 0.05'dən kiçik olduğu üçün sıfır hipotezi rədd edilir. Hər iki statistik test β2 əmsalının statistik baxımından əhəmiyyətli olduğunu göstərir.

Beləliklə, qurulan modeldən əldə edilən əmsallar həm nəzəri baxımdan, həm də statistik baxımdan əhəmiyyətlidir.

Təxmin edilən modelə əsaslanaraq, ABŞ-da 26 yaşındakı bir insanın ortalama saatlıq qazancının nə qədər olduğunu hesablamaq olar.

OSQ = 3.32418408995 + 0.451931318807*26=15.07

Bu modelin nəticələrinə görə ABŞ'da 26 yaşında işləyən bir insanın ortalama saatlıq qazancı ortalama olaraq 15 dollar 7 sentə bərabərdir.

Modelimiz təkdəyişənli model olduğundan Ortalama Saatlıq Qazancdakı dəyişmələrin sadəcə 2.23 faizi Yaş dəyişəni tərəfindən açıqlanır.